Pourquoi intégrer le prêt à taux zéro dès le début de sa recherche immobilière ?

Chercher un bien immobilier sans avoir simulé son éligibilité au Prêt à Taux Zéro expose à un risque simple : celui de viser des biens trop chers ou trop modestes par rapport au budget réellement accessible. Le PTZ peut financer jusqu’à 50 % du coût de l’opération selon la tranche de ressources, comme le précise l’analyse juridique 2025-08 de l’ANIL. Cette part non négligeable transforme radicalement la capacité d’acquisition d’un primo-accédant, mais uniquement si elle est connue avant la première visite.

Les données du marché révèlent qu’un volume de près de 45 000 prêts mesuré par le décret 2025-299 a été émis en 2024. Face à une telle dynamique, intégrer le dispositif dès l’amont du projet ne relève plus de l’optimisation marginale, mais bien de la stratégie de financement structurante. La réalité du terrain montre que les emprunteurs qui découvrent leur éligibilité après avoir formulé une offre d’achat doivent souvent renégocier leur proposition ou, dans le pire des cas, renoncer faute de cohérence budgétaire.

Information importante : Les informations présentées dans cet article sont fournies à titre informatif général et ne constituent pas un conseil financier, fiscal ou juridique personnalisé. Les conditions du PTZ évoluent régulièrement : vérifiez les barèmes en vigueur et consultez un professionnel (conseiller bancaire, notaire, conseiller en gestion de patrimoine) avant toute décision d’engagement financier.

Votre plan d’action PTZ en 4 priorités

- Simulez votre éligibilité et le montant PTZ avant toute recherche active pour calibrer votre budget d’achat réel.

- Obtenez un accord de principe bancaire incluant le PTZ pour renforcer la crédibilité de vos offres d’achat face aux vendeurs.

- Ajustez votre recherche immobilière aux zones et types de biens éligibles pour ne pas perdre de temps sur des projets incompatibles.

- Préparez l’ensemble des pièces justificatives en amont pour éviter les retards lors du montage définitif du dossier.

Anticiper le PTZ : un levier décisif dès la première visite

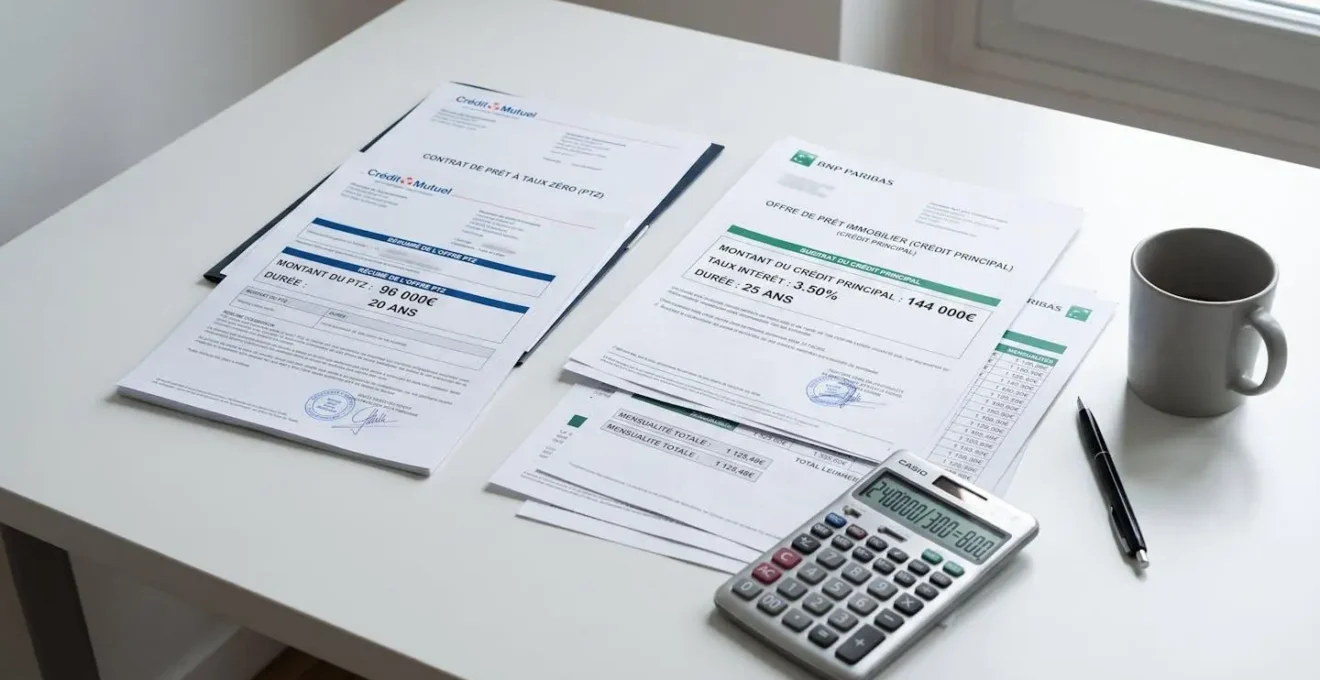

Imaginons le cas d’un couple primo-accédant disposant d’un revenu fiscal de référence de 48 000 € et cherchant à acquérir un logement neuf dans une commune de zone B1. Sans PTZ, leur capacité d’emprunt classique plafonne autour de 210 000 €. Avec un PTZ de 40 % sur un bien de 240 000 €, soit 96 000 € financés à taux zéro, ils n’ont plus qu’à emprunter 144 000 € en crédit principal, ce qui réduit drastiquement leurs mensualités et leur permet de viser des biens initialement hors de portée. Cette mécanique ne fonctionne que si la simulation intervient avant les premières visites, car elle redéfinit le périmètre de recherche.

La pratique bancaire démontre qu’un dossier PTZ bien monté dès le départ raccourcit les délais d’instruction et limite les demandes de pièces complémentaires. Lorsque la demande de PTZ arrive après le compromis de vente, les banques doivent souvent recalculer l’ensemble du plan de financement, ce qui retarde l’édition de l’offre de prêt définitive et peut mettre en péril la signature définitive chez le notaire. À l’inverse, présenter une offre d’achat assortie d’une attestation bancaire mentionnant explicitement le PTZ rassure le vendeur sur la solidité du financement et distingue votre proposition parmi celles de candidats sans garantie de financement.

50

%

du coût de l’opération peut être financé par le PTZ selon la tranche de ressources depuis avril 2025

Les retours d’expérience des emprunteurs soulignent que le fait de connaître son montant PTZ avant même de rencontrer un agent immobilier évite les déconvenues. Plutôt que de perdre des semaines sur des biens inadaptés ou situés en dehors des zones éligibles, vous concentrez vos efforts sur les opportunités réellement finançables. Le gain de temps se chiffre souvent en plusieurs mois, période durant laquelle les taux de crédit et les prix immobiliers peuvent évoluer défavorablement. Anticiper le PTZ revient donc à sécuriser votre projet dans un environnement de marché instable. Pour démarrer cette démarche, ce site de la Caisse d’Épargne propose un accompagnement personnalisé qui simplifie le montage du dossier PTZ dès les premières étapes.

Les trois étapes clés pour activer votre PTZ au bon moment

L’intégration du PTZ suit une chronologie séquencée, chaque étape conditionnant la suivante. Les données de l’ANIL révèlent que les dossiers menés dans le bon ordre obtiennent un accord bancaire plus rapidement, tandis que ceux montés de façon désordonnée accumulent les retards et les demandes de justificatifs complémentaires. Voici le parcours optimal, du premier contact avec la banque à la signature de l’offre de prêt.

Simuler votre éligibilité avant toute recherche active

La première action consiste à réaliser une simulation PTZ en ligne, puis à prendre rendez-vous avec un conseiller bancaire pour valider les chiffres obtenus. Les simulateurs en ligne fournissent une estimation rapide basée sur votre revenu fiscal de référence, la composition de votre foyer et la zone géographique visée. Cette estimation ne constitue pas un engagement bancaire, mais permet de poser un cadre budgétaire initial. Comptez entre une et deux semaines pour obtenir un premier retour formel de la banque, à condition de fournir immédiatement les pièces demandées : avis d’imposition, justificatifs d’identité, relevés de compte des trois derniers mois.

L’erreur la plus couramment constatée chez les primo-accédants est de sous-estimer l’importance de cette phase. Certains lancent leur recherche immobilière sans savoir précisément combien la banque acceptera de leur prêter, ni quelle part pourra être couverte par le PTZ. Cette imprécision conduit à des offres d’achat mal calibrées, parfois retirées faute de financement confirmé, ce qui nuit à la crédibilité future de l’emprunteur auprès des vendeurs et des agents immobiliers.

Calibrer votre recherche immobilière sur le budget validé

Une fois le montant PTZ estimé communiqué par la banque, vous disposez d’un budget d’achat réaliste composé de trois éléments : le PTZ, le crédit immobilier principal et votre apport personnel éventuel. Prenons un scénario concret : un ménage obtient un PTZ de 80 000 € sur un projet neuf en zone A bis, emprunte 170 000 € en crédit classique et mobilise 10 000 € d’apport. Son budget total s’établit donc à 260 000 €. Toute recherche au-delà de ce plafond sera vouée à l’échec ou nécessitera une renégociation du plan de financement, source de complications et de retards.

Les tendances du marché immobilier 2025-2026 montrent que les vendeurs privilégient les acquéreurs capables de justifier leur capacité de financement dès la première offre. Dans les zones tendues où plusieurs candidats se positionnent sur un même bien, l’attestation bancaire mentionnant le PTZ devient un argument déterminant. Elle signale au vendeur que le dossier a été pré-instruit et que le risque de défaillance financière est limité.

Présenter une offre d’achat avec garantie de financement

L’accord de principe bancaire se matérialise par une attestation écrite précisant le montant global du financement envisagé, incluant le PTZ. Ce document ne constitue pas une offre de prêt au sens juridique, mais il valide la faisabilité du montage financier sous réserve de l’analyse définitive du bien et du respect des conditions suspensives du compromis de vente. Les conseillers bancaires observent régulièrement que cette attestation accélère la phase de négociation avec le vendeur et réduit le nombre de contre-propositions.

Comptez environ un mois entre la simulation initiale et l’obtention de cette attestation, à condition de répondre rapidement aux demandes de pièces complémentaires. Tout retard dans la fourniture des justificatifs décale d’autant l’émission de l’attestation et peut vous faire perdre un bien face à un concurrent plus réactif. Les données de l’ANIL révèlent que les dossiers complets dès la première présentation obtiennent un accord bancaire deux fois plus rapidement que ceux nécessitant plusieurs échanges de pièces.

-

Simulation PTZ en ligne et prise de rendez-vous bancaire -

Validation de l’éligibilité et montant PTZ estimé par la banque -

Début de la recherche immobilière ciblée sur le budget validé -

Obtention de l’attestation bancaire d’accord de principe avec PTZ -

Signature du compromis de vente et édition de l’offre de prêt définitive

Articuler PTZ et crédit immobilier : les règles du montage

Le PTZ ne se substitue pas au crédit immobilier classique, il le complète. Ce prêt est sans intérêts ni frais de dossier, tel que l’établit le portail economie.gouv.fr, et sa durée peut atteindre 25 ans selon les revenus du ménage. Cette gratuité totale des intérêts modifie radicalement l’équation financière : chaque euro emprunté via le PTZ ne génère aucun coût additionnel, contrairement au crédit immobilier principal dont le taux nominal se situe généralement entre 3 et 4 % en 2025-2026.

Prenons un exemple chiffré concret pour visualiser l’impact budgétaire. Un couple avec 50 000 € de revenus annuels souhaite acquérir un logement neuf de 240 000 € en zone B1. Selon les conditions PTZ 2025, ils peuvent prétendre à un prêt de 40 % du montant, soit 96 000 €. Ils empruntent donc 144 000 € en crédit classique à 3,5 % sur 25 ans. Leurs mensualités s’élèvent à environ 720 € pour le crédit principal. Sans PTZ, ils auraient dû emprunter 240 000 € (sans apport), générant des mensualités d’environ 1 200 €. L’économie mensuelle de 480 € libère de la capacité d’emprunt ou permet de viser un bien de meilleure qualité.

Le PTZ est considéré par les banques comme un apport personnel dans le calcul de la quotité de financement globale. Cette reconnaissance facilite l’acceptation du dossier, car elle réduit le risque porté par l’établissement prêteur. Il est généralement recommandé de simuler plusieurs configurations de montage pour identifier celle qui optimise le coût total du crédit tout en respectant votre capacité de remboursement mensuelle. Certains ménages préfèrent maximiser la part PTZ pour minimiser les intérêts du crédit principal, tandis que d’autres privilégient une durée de remboursement plus courte pour se libérer rapidement de l’endettement.

| Configuration | Montant PTZ | Crédit principal | Mensualités | Coût total intérêts |

|---|---|---|---|---|

| Sans PTZ | 0 € | 240 000 € | 1 200 € | 120 000 € |

| Avec PTZ 40% | 96 000 € | 144 000 € | 720 € + différé PTZ | 72 000 € |

| Gain net avec PTZ | – | – | – 480 €/mois | – 48 000 € |

La pratique bancaire démontre que les dossiers associant PTZ et crédit principal sont mieux notés par les systèmes de scoring internes des banques. La présence du PTZ signale que l’emprunteur a mené une démarche complète d’optimisation de son financement et qu’il maîtrise les dispositifs d’aide publics. Cette perception positive peut se traduire par une négociation de taux plus favorable sur le crédit principal ou par l’acceptation d’un dossier limite qui aurait été refusé sans le PTZ. Si vous souhaitez explorer d’autres stratégies de financement, les options de crédit immobilier sans apport offrent des alternatives complémentaires selon votre profil.

Trois erreurs qui fragilisent votre dossier PTZ

Les associations de consommateurs et l’ANIL recensent chaque année des centaines de dossiers PTZ refusés ou retardés pour des motifs récurrents. Identifier ces écueils en amont permet d’adopter les bonnes pratiques dès la constitution du dossier et d’éviter des pertes de temps coûteuses.

Attention : Vigilance : 3 pièges qui bloquent votre dossier PTZ

1. Demander le PTZ après signature du compromis de vente. Cette chronologie inversée oblige la banque à recalculer l’ensemble du plan de financement alors que les délais courent déjà. Les vendeurs acceptent rarement de prolonger la condition suspensive d’obtention du prêt au-delà de 45 jours, ce qui place l’acquéreur dans une situation de pression maximale. La parade : intégrer le PTZ dès la phase de simulation initiale, avant toute offre d’achat.

2. Viser un bien situé hors zone éligible ou ne respectant pas les critères PTZ. Depuis avril 2025, le PTZ s’applique à tous les logements neufs sur l’ensemble du territoire, mais l’ancien avec travaux reste soumis à des conditions strictes de performance énergétique et de montant minimal de travaux. Les retours d’expérience des emprunteurs soulignent que de nombreux projets échouent faute de vérification préalable de l’éligibilité du bien. La parade : consulter la liste officielle des communes éligibles et valider les critères techniques avec un diagnostiqueur avant de signer le compromis.

3. Sous-estimer le délai de constitution du dossier complet. Un dossier PTZ nécessite des pièces spécifiques : attestation du vendeur, justificatif de primo-accession, engagement de résidence principale pendant au moins 6 ans. Certains emprunteurs découvrent ces exigences tardivement et doivent solliciter le vendeur ou le notaire en urgence, ce qui ralentit le processus. La parade : demander la liste exhaustive des pièces dès le premier rendez-vous bancaire et les rassembler avant même d’avoir identifié le bien.

Les données de l’ANIL révèlent qu’une proportion importante de dossiers PTZ rencontrent des difficultés liées à une préparation tardive. Les emprunteurs qui anticipent l’ensemble du parcours administratif gagnent en moyenne deux mois sur le calendrier global, un avantage décisif dans un marché immobilier compétitif où les biens attractifs se vendent rapidement.

Il est fréquent de constater que les dossiers refusés pour dépassement des plafonds de ressources auraient pu être acceptés l’année précédente ou le seront l’année suivante si les revenus baissent temporairement. Cette variabilité impose de vérifier chaque année sa situation au regard des barèmes actualisés, notamment si vous envisagez un projet immobilier à moyen terme. Plutôt que de renoncer définitivement au PTZ après un premier refus, il est judicieux de recontacter la banque dès que votre situation évolue favorablement.

Vos questions sur le timing du PTZ

Puis-je demander un PTZ si je n’ai pas encore trouvé de bien immobilier ?

Oui, et c’est même la démarche recommandée. La simulation PTZ ne nécessite pas d’avoir identifié un bien précis : elle se base uniquement sur vos revenus, la composition de votre foyer et la zone géographique visée. L’accord de principe bancaire peut être émis sans référence à un bien spécifique, puis actualisé une fois le bien identifié. Cette antériorité sécurise votre budget de recherche et renforce votre crédibilité lors des négociations.

Combien de temps faut-il pour obtenir un accord définitif incluant le PTZ ?

Comptez entre 4 et 6 semaines à partir du dépôt du dossier complet, incluant les pièces relatives au bien (compromis de vente, diagnostics techniques, attestation du vendeur). Ce délai varie selon la réactivité de l’emprunteur dans la fourniture des justificatifs et la charge de travail de la banque. Les dossiers complets dès la première présentation obtiennent généralement une instruction plus rapide, tandis que ceux nécessitant plusieurs relances peuvent prendre jusqu’à 8 semaines.

Le PTZ est-il cumulable avec d’autres aides ou prêts aidés ?

Oui. Depuis mars 2025, le PTZ est cumulable avec les aides à la pierre de l’Anah pour l’ancien avec travaux, et depuis avril 2025, il peut également se combiner avec MaPrimeRénov’ dans le cadre de rénovations d’ampleur. Cette possibilité de cumul optimise le financement global du projet, mais impose de coordonner les dossiers de demande d’aides avec le calendrier bancaire pour éviter tout retard. Chaque aide obéit à ses propres critères d’éligibilité et délais d’instruction, qu’il convient de vérifier en amont.

Que faire si mon dossier PTZ est refusé ?

Un refus de PTZ ne signifie pas l’abandon du projet immobilier. Les motifs les plus fréquents sont le dépassement des plafonds de ressources, l’inéligibilité du bien ou l’absence de statut de primo-accédant. Il est conseillé de demander à la banque un compte-rendu écrit du refus pour identifier précisément la cause. Si le refus provient d’un dépassement léger des plafonds, une nouvelle demande peut être envisagée l’année suivante si vos revenus baissent. Si le bien est inéligible, il reste possible de chercher un autre bien conforme ou d’explorer les dispositifs alternatifs de financement sans apport.

Dois-je obligatoirement prendre mon PTZ dans la même banque que mon crédit principal ?

Oui. Le PTZ est distribué par les établissements bancaires ayant signé une convention avec l’État, et la quasi-totalité des banques imposent que le PTZ et le crédit principal soient souscrits chez elles. Cette contrainte vise à simplifier la gestion du plan de financement et à sécuriser la garantie bancaire globale. Dans la pratique, cette centralisation facilite également les démarches de l’emprunteur, qui n’a qu’un seul interlocuteur pour l’ensemble du montage financier. Pour optimiser vos conditions de financement après validation du PTZ, vous pouvez consulter une comparaison des meilleurs taux de crédit afin d’identifier l’établissement proposant le package le plus avantageux.

Bon à savoir : La révision annuelle des plafonds de ressources PTZ intervient généralement au 1er janvier de chaque année. Si vous envisagez un projet immobilier à horizon de 12 à 18 mois, il est judicieux de surveiller l’évolution de ces plafonds pour optimiser la date de dépôt de votre demande. Une baisse de vos revenus ou une revalorisation des plafonds peut transformer un dossier initialement refusé en dossier éligible. Pour sécuriser vos démarches financières globales, pensez également à consulter les bonnes pratiques en matière de prévention des fraudes bancaires lors du montage de votre dossier de crédit.

Les limites de ce guide

- Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine personnalisé.

- Les conditions du PTZ (plafonds de ressources, zones éligibles, quotité finançable) évoluent chaque année : vérifiez les barèmes 2026 en vigueur sur service-public.fr avant toute démarche.

- L’acceptation de votre dossier PTZ reste soumise à l’analyse de votre établissement bancaire et au respect des critères réglementaires.

- Les montants et durées de remboursement varient selon votre situation personnelle (composition du foyer, revenus, localisation du bien).

Risques identifiés

- Risque de refus du PTZ si les plafonds de ressources sont dépassés ou si le bien ne respecte pas les critères d’éligibilité (zone, type de logement, travaux insuffisants pour l’ancien).

- Risque de surendettement si la capacité de remboursement globale (PTZ + crédit principal + charges) n’est pas correctement évaluée.

- Risque de retard dans le projet si le dossier PTZ est monté tardivement et ralentit la signature de l’offre d’achat.

Qui consulter : conseiller en gestion de patrimoine certifié (CIF/CGPI), conseiller bancaire spécialisé en crédit immobilier, ou notaire.